一、半导体级精密加工控制主板定义

半导体级精密加工控制主板是一种专门为半导体制造和精密加工设计的专业级控制主板,集成了先进的硬件与软件技术,满足半导体芯片制造过程中对极高精度、实时控制和系统稳定性的特殊要求。设计上考虑了半导体制造设备的多样化需求,支持多种工业通讯协议,易于集成到现有生产线,随着未来技术升级或添加额外功能模块。集成了温度保护功能设计、多重电气保护机制设计(过电流保护、过电压保护和欠电压保护等)、低功耗设计。

二、半导体级精密加工控制主板产业链

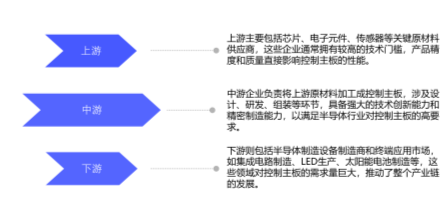

(一)半导体级精密加工控制主板产业链上游

在这个体系中,上游环节主要由提供关键原材料和核心部件的企业组成,这些原材料包括高性能的芯片、精密电子元件、传感器等。这些部件对控制主板的性能有着决定性的影响,因此上游企业需要拥有先进的制造技术和严格的质量控制体系。由于技术门槛较高,上游市场由少数几家企业主导,这些企业的研发投入大,对整个产业链的技术创新和产品升级起到关键作用。

(二)半导体级精密加工控制主板产业链中游

中游环节则涉及控制主板的设计、研发和组装。中游企业必须具备强大的技术创新能力和精密制造能力,以满足半导体行业对控制主板的高速度、高精度和高可靠性的要求。中游企业还需要不断进行技术升级和产品创新,以适应半导体行业快速发展的需求。此外,中游企业还需要与上游原材料供应商和下游设备制造商保持紧密的合作关系,以确保产品的质量和交货期。

(三)半导体级精密加工控制主板产业链下游

下游环节包括半导体制造设备制造商和终端应用市场。半导体制造设备制造商是控制主板的直接用户,他们需要控制主板来实现半导体器件的精密加工。随着中国半导体产业的快速发展,对高性能控制主板的需求量不断增加,这为控制主板行业提供了广阔的市场空间。终端应用市场则包括集成电路制造、LED生产、太阳能电池制造等领域,这些领域对半导体级精密加工控制主板的需求量巨大,是推动整个产业链发展的主要动力。

图表 1:半导体级精密加工控制主板产业链

数据来源:行业新闻报道;泰奂咨询整理

三、半导体级精密加工控制主板市场规模

(一)中国半导体设备零部件市场规模

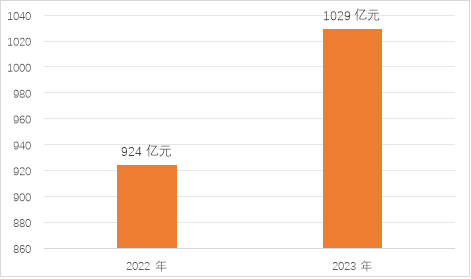

半导体设备的直接材料为各类精密零部件,根据相关行业报告,2022年和2023年,半导体设备零部件市场规模分别为132亿美元和147亿美元,换算成人民币,2022-2023年,导体设备零部件市场规模分别为924亿元和1029亿元。因此中国半导体级精密加工控制主板行业作为半导体产业链中的关键一环,近年来随着国家对半导体产业的高度重视和持续投入,市场规模也将持续扩大。

图表 2:中国半导体设备零部件市场规模

数据来源:泰奂咨询整理

(二)控制主板在半导体设备零部件中占比

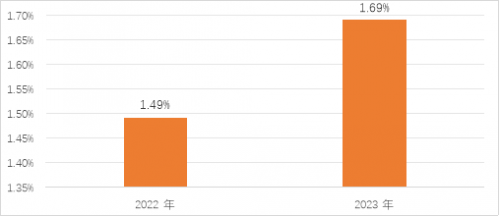

半导体级精密加工控制主板是半导体制造设备中的核心组件,现代的控制主板可以在非常小的尺寸内集成大量的功能,如多轴运动控制、复杂的数据处理算法等,同时保持高性能和低功耗。

根据相关研究报告,2022年控制主板在零部件中的占比为1.49%;2023年控制主板在零部件中占比为1.69%。

图表 3:2022-2023年控制主板在半导体设备零部件中占比

数据来源:泰奂咨询整理

四、竞争格局

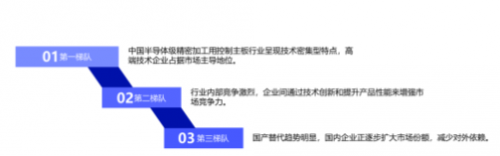

在中国半导体级精密加工控制主板行业中,企业的竞争格局可以根据市场规模和综合实力进行梯队划分。

第一梯队包括市场规模大、综合实力强、技术先进的企业。调研结果显示,深圳市智仁科技有限公司是这一梯队的代表。

第二梯队的企业在市场规模和综合实力上略逊于第一梯队,但拥有一定的技术积累和市场影响力。这些企业在特定细分市场或特定技术领域中表现突出。

第三梯队由一些规模较小、成立时间较短或在特定细分市场中寻求发展机会的企业构成。这些企业在技术创新、市场响应速度或定制化服务方面具有优势。

中国半导体级精密加工控制主板行业的竞争格局呈现出多层次、多样化的特点。第一梯队的企业在资金、技术、市场渠道等方面具有明显优势,能够对市场变化做出快速反应,并引领行业发展。第二梯队的企业则在某些细分领域或区域市场具有竞争力,通过技术创新和差异化竞争策略寻求市场机会。第三梯队的企业则更加灵活,能够在快速变化的市场中寻找到适合自身的发展路径。

半导体行业是一个技术更新迅速、市场竞争激烈、对创新能力要求极高的行业。因此,各梯队的企业都需要持续进行研发投入,加强技术创新,以适应不断变化的市场需求和应对激烈的市场竞争。

图表 4:中国半导体级精密加工控制主板行业竞争格局

资料来源:泰奂咨询整理